众筹/预购项目的增值税申报如何进行

✔️根据营业者类型(法人/个人营业者)及奖励类型(应税/免税项目),适用的增值税可能有所不同。

✔️非营业者的个人也可能属于事业所得或其他所得,成为综合所得税缴纳对象。

*本指南仅供参考,请通过税务专业人士或国税局咨询确认后再进行申报缴纳。

第1步. 确认创作者页面工作室内的【税务申报资料】菜单

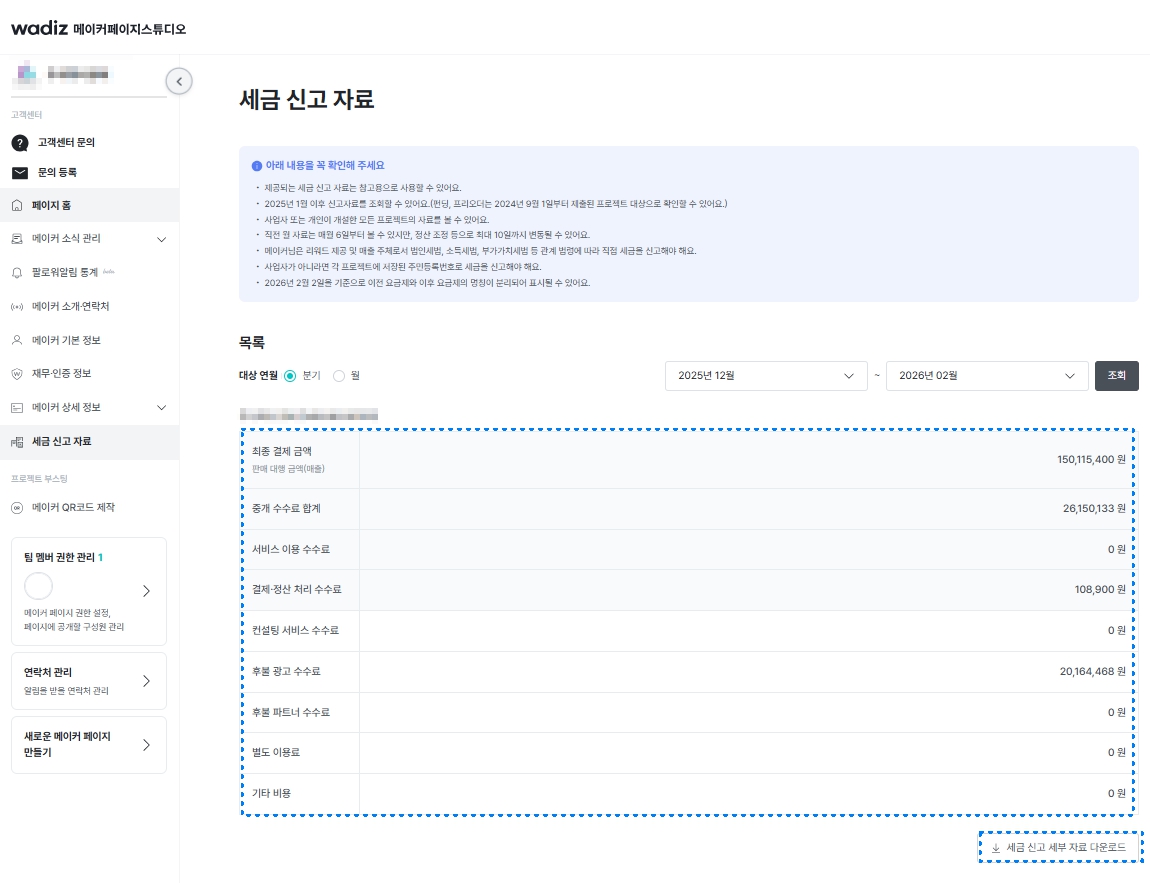

您可以在创作者页面工作室中一次性查看众筹、预购、商店的销售资料。

您可以按季度或月份确认最终付款金额(销售代理金额),同时也可以确认瓦滋向您收取的手续费。

点击下载税务申报详细资料,即可按项目详细查看销售金额及相关手续费金额。

⚠️ 参考及注意事项

- 您可以查询2025年1月起产生的结算资料。

- 如果各项目的营业者编号或居民登录号不同,请在下载税务申报详细资料后确认商号/营业者登记编号。

➡️这是有关税务申报资料菜单的常见问题解答。

Q. 税务申报资料页面在哪里可以查询?

A. 您可以在创作者页面工作室中查看众筹+和商店项目的税务申报资料。此外,在各项目的创作者工作室内也可以直接查看税务申报资料链接。

Q. 从何时起可以查询税务申报资料?

A. 可以查询众筹+和商店项目2025年1月起产生的结算资料。

Q. 在众筹+创作者工作室中看不到税务申报资料菜单。

A. 众筹+从2024年9月以后提交的项目开始提供税务申报资料。因此,在创作者工作室中仅限2024年9月以后注册的项目可以查看税务申报资料菜单。

Q. 我是整合创作者,但无法查询全部营业者编号的明细。

A. 如果将2个以上营业者整合到一个创作者页面,需要进入上位整合的创作者页面工作室才能查询全部明细。下位营业者只能查询对应该营业者编号的明细。

第2步. 将各项目最终付款金额(销售代理金额)与结算明细单核对

✅众筹项目

众筹的最终付款金额(销售代理金额)汇总方式因结算批次而异,具体如下。

- (预结算)以项目结束后第D+2日所属月份为基准,汇总总付款金额

- (最终结算)以结算单上支付基准日所属月份为基准,汇总总退款金额

(示例)以众筹最终结算单为基准

| 项目信息 | 最终结算单内付款信息 | 销售代理金额 | ||

| 项目结束日 | 支付基准日 | 总付款金额 | 总退款金额 | 最终付款金额 |

| 1/31 | 3/31 | 100,000韩元 | 30,000韩元 | 70,000韩元 |

(示例)以税务申报详细资料为基准

| 区分 | 汇总方式 | 汇总基准日 | 销售确认月份 | 销售代理金额 |

| 众筹 | 预结算 | 2/2(*) | 2月 | 100,000韩元 |

| 最终结算 | 3/31 | 3月 | (-)30,000韩元 | |

| 项目最终付款金额 | 70,000韩元 | |||

*项目结束日为1/31,项目结束后D+2日为2/2,因此销售确认在2月而非1月

✅预购项目

- 预购与众筹不同,由于是对已有商品进行众筹,受电子商务法约束,需在购买确认时点(按奖励发货完成日+7天)确认销售收入。

- 预购的最终付款金额(销售代理金额)是最终结算明细单上总付款金额扣除总退款金额后的金额,但按月申报的销售金额因按奖励别购买确认及退货确认件数计算,可能与结算单上的付款金额有所不同。

- 如需为增值税申报确认销售金额,请参考瓦滋提供的销售代理金额。

(示例)以预购最终结算单为基准

| 项目信息 | 最终结算单内付款信息 | 销售代理金额 | ||

| 奖励发货完成日 | 支付基准日 | 总付款金额 | 总退款金额 | 最终付款金额 |

| 1/1~3/5 | 3/31 | 150,000韩元 | 50,000韩元 | 100,000韩元 |

(示例)以税务申报详细资料为基准

| 区分 | 汇总方式 | 汇总基准日 | 销售确认月份 | 销售代理金额 |

| 预购 | 购买确认 | 2025-01-15 | 1月 | 50,000韩元 |

| 购买确认 | 2025-01-31 | 1月 | 50,000韩元 |

|

| 退货确认 | 2025-02-10 | 2月 | (-)50,000韩元 | |

| 购买确认 | 2025-03-05 | 3月 | 50,000韩元 |

|

| 项目最终付款金额 | 100,000韩元 | |||

如上例所示,销售代理金额按月汇总为:1月100,000韩元、 2月(-)50,000韩元、3月50,000韩元。

如果仅存在退货确认,该月的销售额可能为负数。

⚠️ 参考及注意事项

- 2025年1月之前已收到结算单的项目无法进行对账,且汇总方式可能不同,请联系瓦滋客户中心咨询。

第3步. 增值税申报

如果您已在上一步完成结算资料验证,则需要在洪泰网站(Hometax)上对相应金额进行增值税申报缴纳。

✅法人或个人营业者必须进行增值税申报。

- 法人营业者每季度共4次

- 个人营业者(一般)除特定情况外,每半年共2次

- 个人营业者(简易课税者)每年1次

非营业者的个人应以综合所得税(事业所得或其他所得)而非增值税进行申报。

详细的增值税申报缴纳期限及方法请参考 洪泰(Hometax)。

✅瓦滋依据增值税法第75条,每季度下月15日前提交销售代理销售资料。

✅请参考瓦滋提供的税务申报资料及提交给国税局的销售代理销售资料,在申报增值税时将销售区分申报为"其他(正规收据以外的销售分)"。

- 请再次验证瓦滋提供的销售资料与提交给国税局(洪泰)的销售代理销售资料。

- 创作者的销售额是向支持者提供奖励时产生的销售额,因此无法向瓦滋开具销售税务发票。

- 因此,在申报增值税时,请务必将销售区分申报为其他(正规收据以外的销售分)。