商店

如何进行门店项目的增值税申报

根据事业者类型(法人/个人事业者)和报酬类型(应税/免税项目),适用的增值税可能会有所不同。

*本指南仅供参考,请务必通过税务专家或国税厅咨询后确认,然后进行申报和缴纳。

第1步。确认制作人页面工作室内的[税务申报资料]菜单

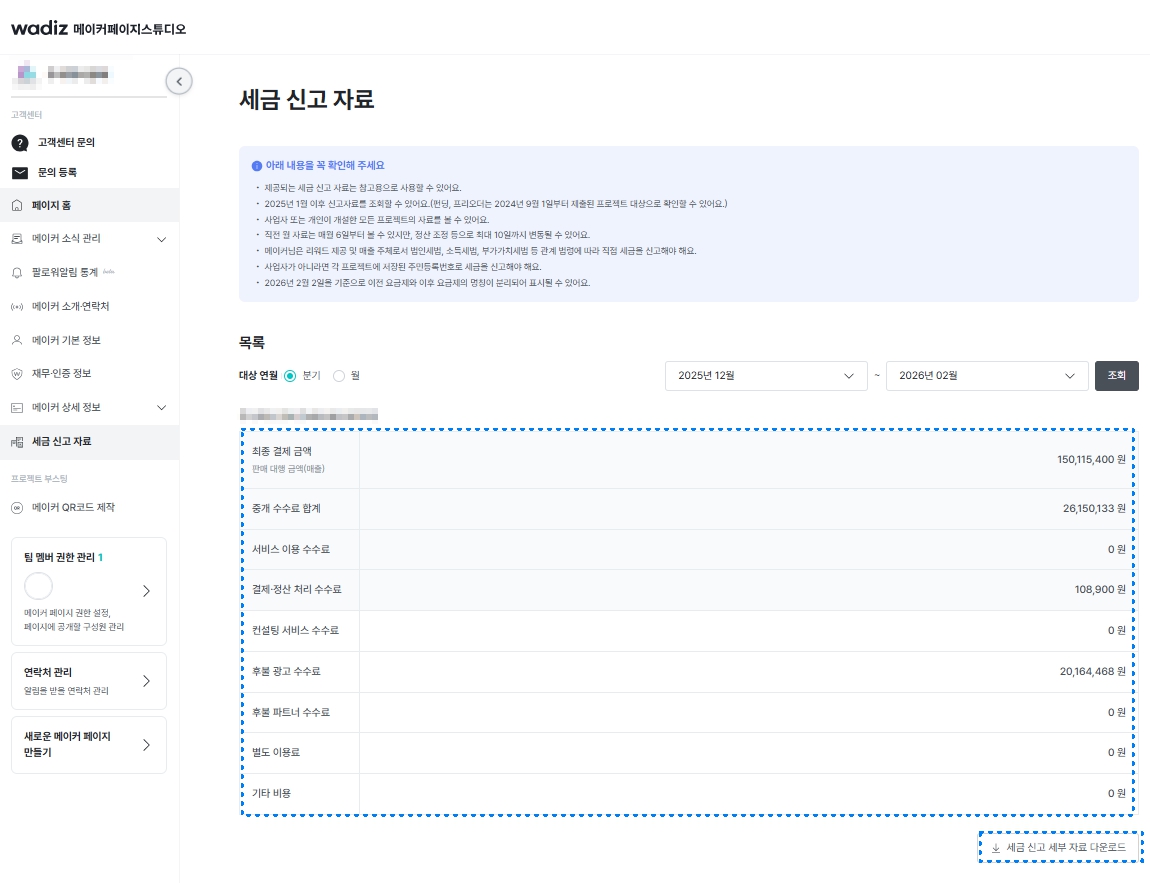

在制作人页面工作室中,可以一次性查看制作人的众筹、预售、门店销售资料。

可以按季度或月份查看最终支付金额(销售代理金额),还可以一起查看瓦迪兹向制作人收取的手续费。

点击税务申报详细资料下载,可以按项目详细查看销售金额和相关的手续费金额。

⚠️ 参考事项和注意事项

- 可以查询2025年1月以后发生的结算资料。

- 如果按项目的事业者号码不同,请下载税务申报详细资料后确认商号/事业者注册号。

➡️关于税务申报资料菜单的常见问题解答。

问:可以在哪里查询税务申报资料画面?

答:可以在制作人页面工作室查看众筹+和门店项目的税务申报资料。此外,还可以在各项目的制作人工作室内直接查看税务申报资料链接。

问:什么时候可以查询税务申报资料?

答:可以查询众筹+和门店项目2025年1月以后发生的结算资料。

问:众筹+制作人工作室中看不到税务申报资料菜单。

答:众筹+从2024年9月以后提交的项目开始提供税务申报资料。因此,在制作人工作室中只有2024年9月以后登记的项目才能查看税务申报资料菜单。

问:我是综合制作人,但查询不到所有事业者号码的全部明细。

答:如果是2个以上事业者通过一个制作人页面进行综合,需要进入作为上位者进行综合的制作人页面工作室才能查询全部明细。下位事业者只能查询该事业者号码对应的明细。

第2步。按项目对比最终支付金额(销售代理金额)和结算内容明细书

✅门店项目

- 门店的最终支付金额(销售代理金额)汇总方式是结算基准日所属月份的总支付金额可以查看。

- 门店受电子商务法的适用,在购买确认时点(商品按配送完成日+7天)进行销售确认。

- 第1期是1~15日之间确认购买的金额,第2期是16~月末之间确认购买的金额进行结算。

- 门店分为第1期(结算基准日:15日)、第2期(结算基准日:月末),如果第1、2期都产生销售,需要合并计算作为该月销售进行申报。

- 如果进行多个门店项目,可以参考期别结算书别附表,按项目详细查看销售金额。

(示例)期别结算书基准

| 项目 | 期别区分 | 结算基准日 | 总支付金额 |

| A | 第1期 | 1/15 | 50,000元 |

| B | 第1期 | 1/15 | 30,000元 |

| A | 第2期 | 1/31 | 20,000元 |

| 合计 | 100,000元 | ||

(示例)税务申报详细资料基准

| 分类 | 项目 | 销售确认月 | 销售代理金额 |

| 门店 | A | 1月 | 70,000元 |

| B | 1月 | 30,000元 | |

| 合计 | 100,000元 | ||

第3步。增值税申报

完成前一步骤的结算资料验证后,需要在Home Tax上进行相应金额的增值税申报缴纳。

✅法人或个人事业者必须进行增值税申报。

- 法人事业者每季度共4次

- 个人事业者(一般)除特殊情况外,每半年共2次

- 个人事业者(简易课税者)每年1次

详细的增值税申报缴纳期限及方法请参考Home Tax。

✅瓦迪兹根据增值税法第75条,每季度在次月15日前提交销售代理销售资料。

✅申报增值税时,请参考瓦迪兹提供的税务申报资料和向国税厅提交的销售代理销售资料,将销售分类申报为"其他(正规收据外销售分)"。

- 请再次验证瓦迪兹提供的销售资料和国税厅(Home Tax)提交的销售代理销售资料。

- 制作人的销售是在向支持者提供报酬而产生的销售,因此无法向瓦迪兹开具销售税务发票。

- 因此,在申报增值税时,请务必将销售分类申报为"其他(正规收据外销售分)"。