政策

グローバルプロジェクトの付加価値税売上申告はどのようにするのですか?

✔️ 海外サポーターが決済したリワードに関する売上は、付加価値税0%である零税率を適用されます。

✔️ 零税率売上金額はリワード数量 × 原貨基準リワード価格です。

✔️ 零税率売上は、貨物の船積み日が属する課税期間に申告する必要があります。

Wadizグローバルプロジェクトを通じて海外サポーターが決済したリワードに関する売上は、付加価値税0%である零税率の適用対象であるため

以下のガイドに従い、付加価値税申告を進めていただけます。

ただし、本ガイドは参考用であり、正確な申告のために税務専門家または国税庁相談をお勧めします。

ステップ1. 海外売上金額をご確認ください

1. 零税率売上金額確認

- 船積み時点を基準にリワード数量 × 原貨基準リワード価格で計算します。

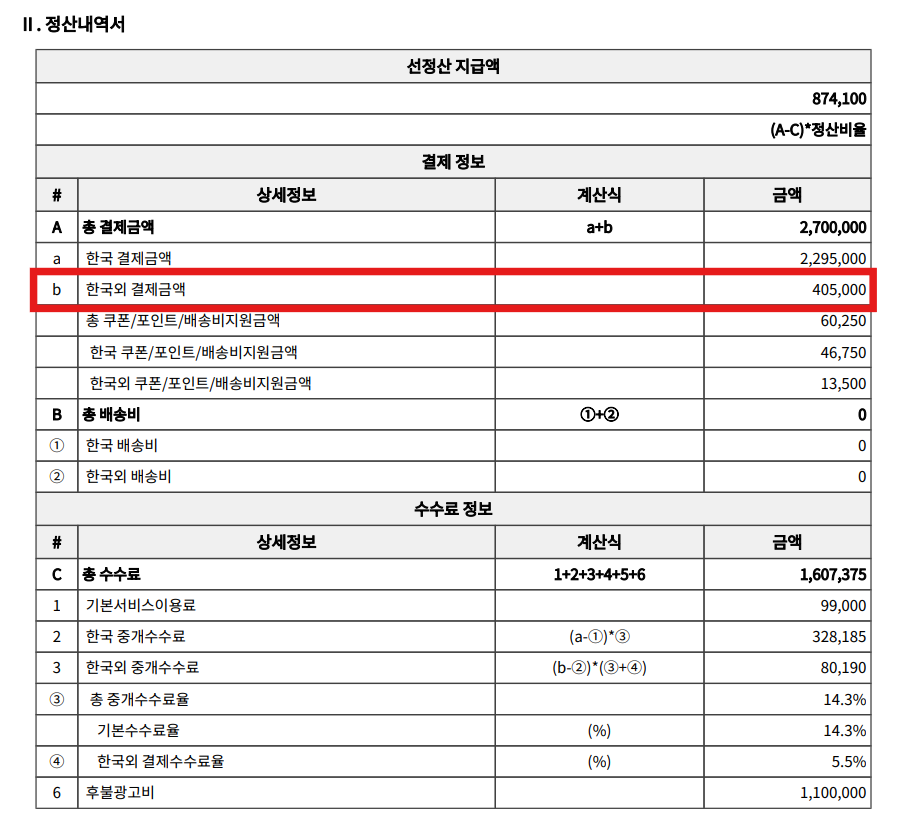

2. プロジェクト精算書確認

- 精算書で韓国外の決済金額(海外売上金額)をご確認ください。

- 国別詳細内訳はメイカースタジオでご確認いただけます。

- リワード配送が複数月にかけて船積みされた場合、精算書金額と実際に申告する金額が異なる可能性があるのでご注意ください。

<プロジェクト精算書>

<メイカースタジオ>

ステップ2. リワード種類と配送方法を確認し、証拠資料をご準備ください

1. リワード種類(無形/有形)

- リワード種類(無形/有形)と配送方法(船積み/EMS)により、証拠資料が異なる可能性があります。

| リワード | 配送方法 | 売上証拠書類 | 備考 |

|---|---|---|---|

| 有形 | 船舶または航空 | 輸出申告証明書 | 税関に輸出申告が完了したことを証明 |

| EMS/国際宅急便 | EMS受取証/宅急便運送状 | 発送/受取人、品名、重量、輸送料金、トラッキング番号 | |

| 無形 | メール発送など | メール送信履歴 | 受取人、発送時刻、添付ファイル名を含む |

2. 参考および注意事項

- 少量宅急便(EMS/国際宅急便)の場合、運送状トラッキングによる配送完了確認内訳が必要です。

- メールで提供される無形リワード(例:電子書籍、サービス利用権など)は受領確認が難しい場合があるため、発送内訳(メールスクリーンショット、リンク記録など)を証拠資料として必ず保管してください。

ステップ3. 零税率売上申告

確認された海外売上金額と当該売上の認識時点を基に、HomeTaxで零税率で申告してください。

1. 輸出貨物の取引種類および供給時期

- Wadizグローバルプロジェクトは国内物品の国外反出(直接輸出)、すなわち輸出する貨物に該当し、供給時期は輸出貨物の船積み日です。

(参考:付加価値税法第21条)

| 輸出種類 | 説明 | 供給時期 |

|---|---|---|

| 国内物品の国外反出 | わが国の物品を海外に直接送出する輸出 | 輸出貨物の船積み日 |

| 中継貿易方式の輸出 | 海外で物品を購入し国内に持ち込まずに別の海外国へ直接送出する輸出 | 輸出貨物の供給価額確定日 |

| 国内信用状または購入確認書による供給 | 国内事業者同士で取引するが、物品が後に輸出される場合 | 外国で当該貨物の引き渡し日 |

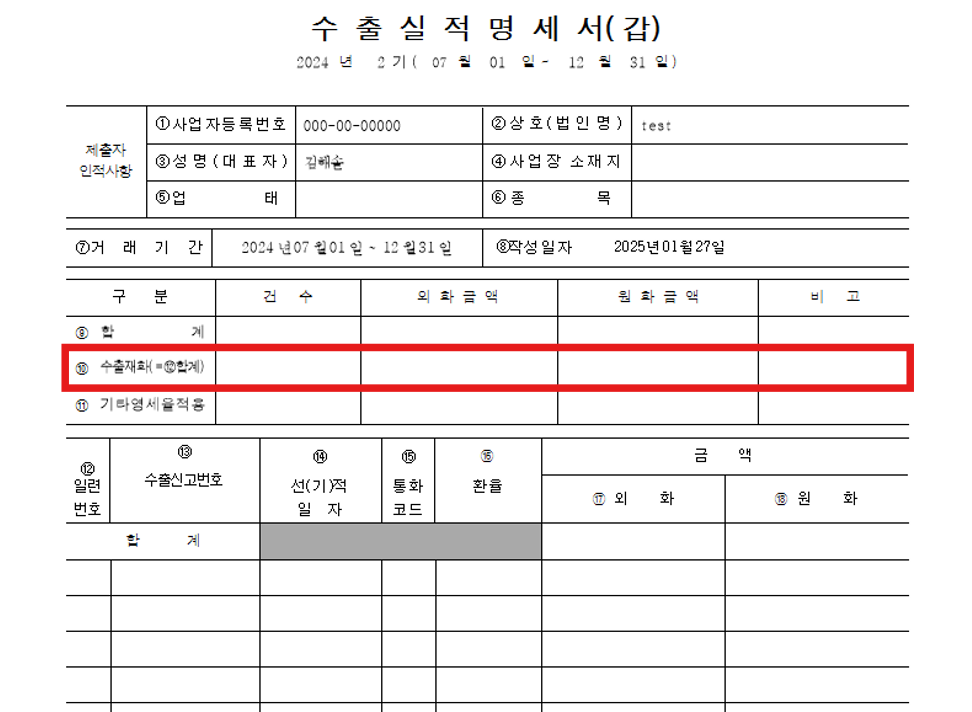

2. 輸出実績明細書作成

- Wadizグローバルプロジェクトは税関に輸出申告後、外国に直接反出した貨物であるため、輸出貨物欄に記入してください。

- その他零税率適用欄は国外提供用役、中継貿易、委託加工貿易取引に関連する項目です。

- HomeTax > 税金申告 > 付加価値税申告 > 申告支援資料照会 > 輸出実績明細書照会メニューを通じて、月別、分期別、半期別輸出申告内訳をご照会いただけます。

3. 参考および注意事項

- 複数のプロジェクトを運営するメイカーの場合、売上申告時にプロジェクト別売上申告金額をご確認の上、検証してください。

- Wadizが各四半期に提出する販売代行資料には国内外販売分が合算されており、海外販売分の場合、船積み日ではなく既存国内販売基準*が適用されています。

- したがって、メイカー様が売上申告時、Wadizが提出した資料と売上時期または金額差異が発生する可能性があります。