ストア プロジェクトの消費税申告はどうするのですか

事業者の種類(法人/個人事業者)およびリワード種類(課税/非課税項目)によって、適用される消費税が異なる可能性があります。

*本ガイドは参考用としてご利用いただき、税務専門家または国税局の相談を通じて確認した後、申告納付してください。

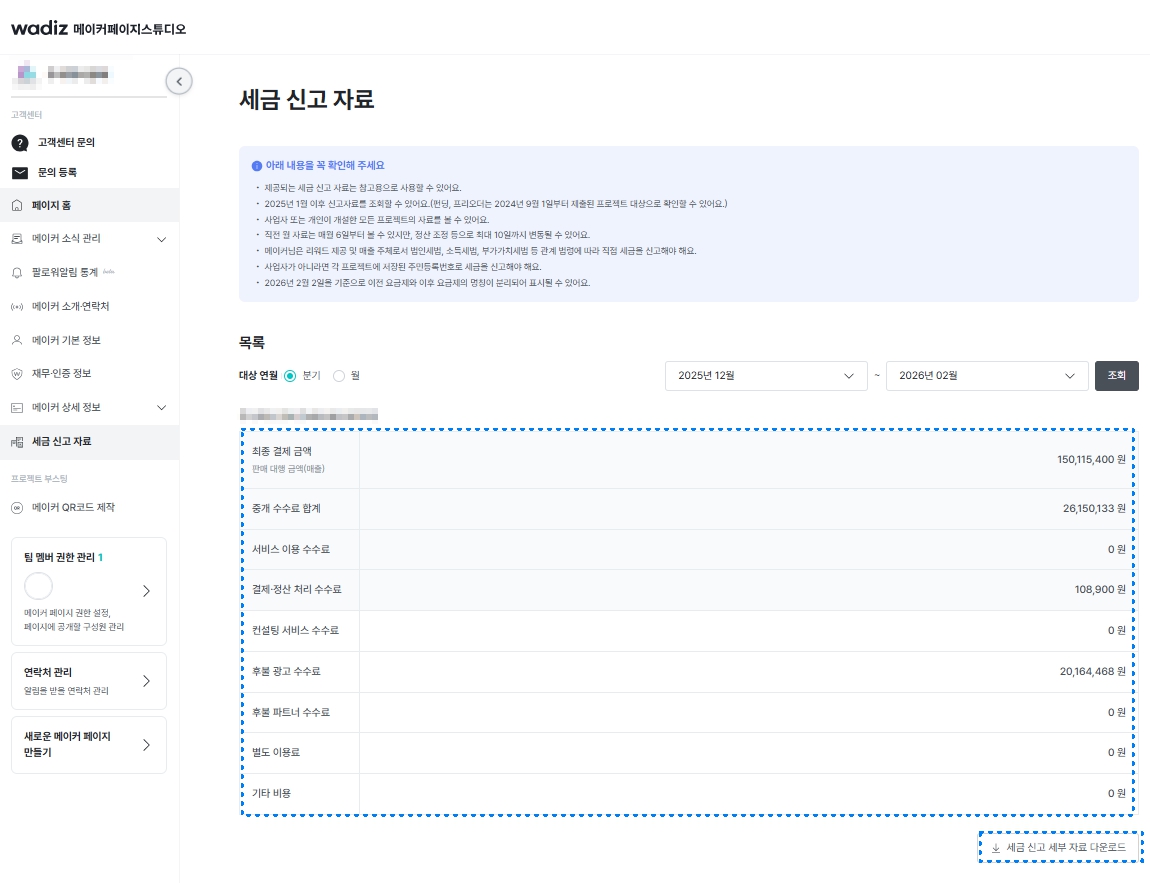

ステップ1. メイカーページスタジオ内の【税金申告資料】メニュー確認

メイカーページスタジオで、メイカー様のファンディング、プリオーダー、ストア売上資料を一度に確認できます。

四半期または月別で最終決済金額(販売代行金額)を確認でき、ウェディズがメイカー様に請求する手数料も一緒に確認できます。

税金申告詳細資料ダウンロードをクリックすると、プロジェクト別に売上金額と関連する手数料金額を詳しく確認できます。

⚠️ 参考および注意事項

- 2025年1月から発生した清算資料を照会できます。

- プロジェクト別に事業者番号が異なる場合、税金申告詳細資料をダウンロードした後、会社名/事業者登録番号を確認してください。

➡️税金申告資料メニュー関連のよくある質問への答えです。

Q. 税金申告資料画面はどこで確認できますか?

A. メイカーページスタジオでファンディング+とストア プロジェクトの税金申告資料を確認できます。また、各プロジェクトのメイカースタジオ内でも税金申告資料リンクをすぐに確認できます。

Q. いつから税金申告資料を照会できますか?

A. ファンディング+とストア プロジェクトの2025年1月から発生した清算資料を照会できます。

Q. ファンディング+ メイカースタジオで税金申告資料メニューが表示されません。

A. ファンディング+は2024年9月以降に提出されたプロジェクトから税金申告資料が提供されます。したがって、メイカースタジオでは2024年9月以降に登録されたプロジェクトに限り、税金申告資料メニューを確認できます。

Q. 統合メイカーなのに、事業者番号全体の内訳が照会されません。

A. 2つ以上の事業者を1つのメイカーページに統合した場合、上位に統合したメイカーページスタジオに入って初めて全体内訳を照会できます。下位の事業者は該当する事業者番号に対応する内訳のみ照会可能です。

ステップ2. プロジェクト別最終決済金額(販売代行金額)を清算内訳書と照らし合わせてみる

✅ストア プロジェクト

- ストアの場合、最終決済金額(販売代行金額)が集計される方式は、清算基準日が属する月の総決済金額で確認できます。

- ストアは電子商取引法の適用を受け、購入確定時期(商品別配送完了日 + 7日)に売上認識をします。

- 1回目は1~15日の間に購入確定された金額を、2回目は16~末日の間に購入確定された金額を清算させていただいています。

- ストアは1回目(清算基準日:15日)、2回目(清算基準日:末日)で1,2回目ともに売上が発生した場合は、合算して該当月の売上として申告する必要があります。

- 複数のストア プロジェクトを進行された場合、回次別清算内訳書の別紙をご参照いただければ、プロジェクト別でも詳細売上金額を確認できます。

(例)回次別清算書の基準

| プロジェクト | 回次分類 | 清算基準日 | 総決済金額 |

| A | 1回目 | 1/15 | 50,000円 |

| B | 1回目 | 1/15 | 30,000円 |

| A | 2回目 | 1/31 | 20,000円 |

| 合計 | 100,000円 | ||

(例)税金申告詳細資料の基準

| 分類 | プロジェクト | 売上認識月 | 販売代行金額 |

| ストア | A | 1月 | 70,000円 |

| B | 1月 | 30,000円 | |

| 合計 | 100,000円 | ||

ステップ3. 消費税申告

前段階で清算資料の検証を完了された場合、ホームタックスで該当金額を消費税申告納付する必要があります。

✅法人または個人事業者の場合、必ず消費税申告を進行する必要があります。

- 法人事業者は四半期別で全4回

- 個人事業者(一般)は特定の場合を除き、半年別で全2回

- 個人事業者(簡易課税者)は年1回

詳しい消費税申告納付期限および方法については、ホームタックスをご参考ください。

✅ウェディズは消費税法第75条に従い、毎四半期翌月15日までに販売代行売上資料を提出しています。

✅ウェディズが提供する税金申告資料と国税局に提出された販売代行売上資料を参考して、消費税申告時に売上分類を「その他(正規領収書以外の売上分)」で申告してください。

- ウェディズが提供する売上資料と国税局(ホームタックス)に提出された販売代行売上資料をもう一度検証してください。

- メイカー様の売上はサポーターにリワードを提供することで発生した売上であるため、ウェディズに対して売上消費税計算書を発行することはできません。

- したがって、消費税申告時に売上分類を必ず「その他(正規領収書以外の売上分)」で申告してください。